Wirtschaftsleistung: Nach zwei Jahren Schrumpfung ist die Wirtschaft 2025 voraussichtlich wieder um 0,2% gewachsen (IWH 11.12.25). Die Produktion war zuletzt im Oktober gegenüber dem Vormonat um 1,8% gestiegen. Im weniger volatilen Dreimonatsvergleich war sie um 1,5% niedriger als in den drei Monaten zuvor (Destatis 08.01.26). Der mittelständisch geprägte Einzelhandel hat 2025 inflationsbereinigt 2,4% mehr Umsatz erwirtschaftet als im Jahr zuvor (Destatis 08.01.26). Die Fahrleistung von Lkw, ein Frühindikator für die Wirtschaftsleistung, ist im Dezember gegenüber dem Vormonat um 3,2% gestiegen – der höchste Anstieg seit März 2021 (Destatis 09.01.26). Im laufenden Jahr dürfte sich die deutsche Wirtschaft, auch getrieben durch die expansive Fiskalpolitik, spürbar erholen. 1,5% Wachstum sollte möglich sein (DB Research 12.01.25).

Auftragslage: Der Auftragseingang im Verarbeitenden Gewerbe ist im November gegenüber dem Vormonat um 5,6% gestiegen. Im Dreimonatsvergleich lag der Auftragseingang um 4,0% höher als in der Vorperiode (Destatis 08.01.25). Der Auftragsbestand ist im Oktober 2025 gegenüber dem Vormonat um 0,6% gestiegen, die Auftragsbücher waren damit um 3,7% dicker als vor einem Jahr (Destatis 17.12.25).

Insolvenzen und Gründungen: Die Zahl der Insolvenzen hat 2025 den höchsten Stand seit über zehn Jahren erreicht, 8,3% mehr als im Vorjahr. Der Zuwachs fiel jedoch deutlich geringer aus als in den Vorjahren (2023: +22,9%; 2024: +22,5%). Kleinstunternehmen machen den größten Anteil der Insolvenzen aus. Starke Zuwächse waren in der Industrie (+10,3%) und im Handel (+10,4%) zu verzeichnen (Creditreform 08.12.25). Im Dezember war die Zahl der Insolvenzen um 15,2% gegenüber dem Vorjahresmonat gestiegen (Destatis 12.01.26). Die Quote der Betriebsaufgaben ist gegenüber dem Vorjahr (1,6%) deutlich angestiegen und liegt über der Insolvenzquote (DATEV 18.12.25). Positiv ist, dass die Zahl der Startup-Gründungen 2025 mit 3.568 Unternehmen einen Höhepunkt erreichte, das waren 29% mehr Gründungen als im Vorjahr (BDS 08.01.25).

Preisentwicklung: Im Jahresdurchschnitt 2025 lag die Inflation bei 2,2%. Im Dezember hatte sie 1,8% betragen, ohne Nahrungsmittel und Energie (Kerninflation) lag sie bei 2,4 % (Destatis 06.01.25). Im gesamten Euro-Raum war die Inflation im Dezember leicht auf 2,0% zurückgegangen (DZ Bank 07.01.26).

Arbeitsmarkt: Im Dezember ist die Arbeitslosenquote gegenüber dem Vormonat um 0,1 Prozentpunkte auf 6,2% (ILO-Erwerbskonzept: 3,7%) gestiegen (Vorjahresvergleich: +0,2 Prozentpunkte) (BA 07.01.25). Im Jahresdurchschnitt 2025 lag sie bei 6,3% (BA 07.01.25).

Außenwirtschaft und Lieferketten: Im November sind die Exporte gegenüber dem Vormonat um 2,5% gesunken, die Importe um 0,8% gestiegen (Destatis 12.01.26). Dennoch hat sich die Stimmung in der deutschen Exportwirtschaft aufgehellt, die ifo-Exporterwartungen sind leicht gestiegen (ifo 18.12.25).

Finanzierung und Investitionen: Die Vergabe neuer Kredite an Unternehmen hat in Q3 etwas Fahrt aufgenommen, das Kreditneugeschäft expandierte um 1,9% im Vergleich zum Vorjahresquartal. Die Banken melden seit einem Jahr eine zunehmende Kreditnachfrage. Dennoch bleiben die Finanzierungsbedingungen herausfordernd (KfW 07.01.25). Bis zum Jahresende hat der Anteil der KMU, die ihre Investitionen ausweiten wollen, weiter zugenommen (IfM 15.12.25). Die Investitionserwartungen für das kommende Jahr sind wieder etwas positiver als für das abgelaufene Jahr (ifo 10.12.25).

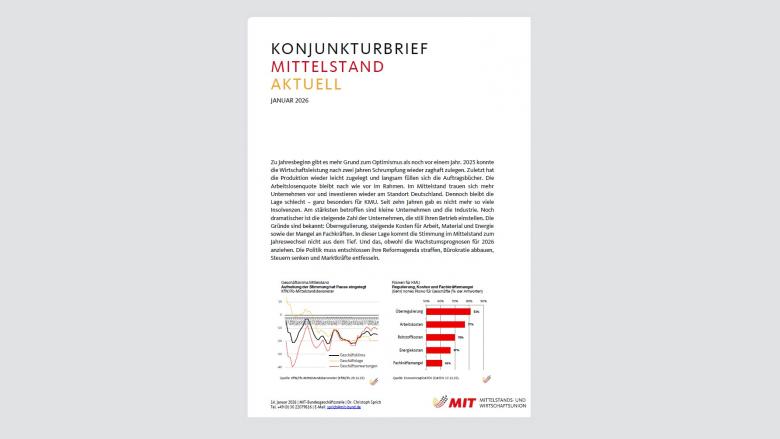

Standortwettbewerb: Die größten wirtschaftlichen Risiken für KMU sind derzeit Überregulierung und Bürokratie mit (80,9%), steigende Arbeitskosten (77,3%), Rohstoffkosten (70%), Energiekosten (67%) und Fachkräftemangel (52%). Die für KMU sinnvollsten politischen Maßnahmen wären Bürokratieabbau (77,1%), Steuerentlastung (73,8%) und Investitionen in Infrastruktur (62,9%) (DATEV 18.12.25). Einen Wachstumsimpuls durch die Fiskalpakete erwarten 37% der Befragten (DZ Bank 16.12.25).

Geschäftsklima: Das Geschäftsklima der KMU beschließt das Jahr 2025 mit einem kleinen Rückgang. Damit verharrt die Unternehmensstimmung unterhalb des langfristigen Durchschnitts (KfW/ifo 29.12.25). Bei den Selbstständigen erwarten mehr als ein Drittel (35,3%) eine Verschlechterung der eigenen wirtschaftlichen Lage, nur 14% rechnen mit einer Verbesserung (ifo 13.01.25).

Empfehlen Sie uns!