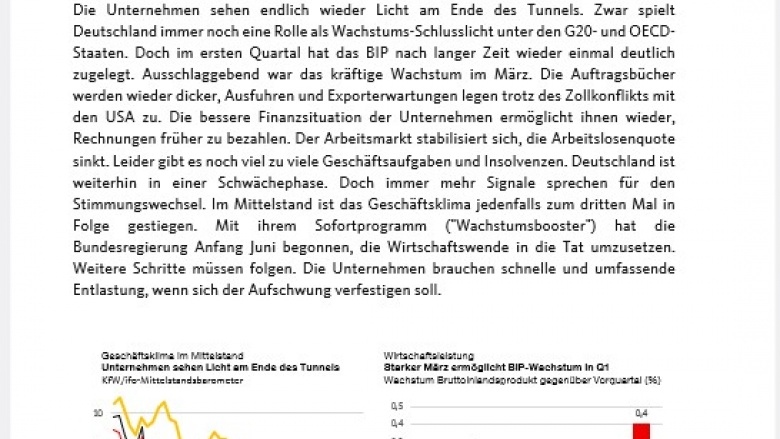

Wirtschaftsleistung: In Q1 ist das BIP gegenüber dem Vorquartal um 0,4% gestiegen. Grund für das seit vielen Quartalen stärkste Wachstum war die kräftig angezogene Konjunktur im März (23.05.25). Auch die Produktion hat in den letzten drei Monaten etwas angezogen (Destatis 06.06.25). Im Gesamtjahr dürfte das Wachstum allerdings weiterhin stagnieren, der Sachverständigenrat erwartet Nullwachstum (SVR 21.05.25). Auch in Brüssel hat man die Erwartungen für Deutschland auf 0% reduziert (Europäische Kommission 19.05.25). Etwas optimistischer ist die OECD, die von einem Plus in Höhe von 0,4% ausgeht – wobei Deutschland immer noch eine Rolle als Schlusslicht unter den OECD- und G20-Staaten einnehmen würde (OECD 03.06.25).

Auftragslage: Der Auftragseingang im Verarbeitenden Gewerbe ist im April gegenüber dem Vormonat um 0,6% gestiegen, im Dreimonatsvergleich ging es um 0,5% aufwärts (Destatis 05.06.25). Der Auftragsbestand stieg um 1,1% und lag um 2,8% über dem Vorjahresniveau (19.05.25). In Q1 wurden im Vergleich zum Vorjahr 3,4% mehr Baugenehmigungen erteilt (Destatis 16.05.25). Mit einem Anteil von 37,3% klagten zuletzt immer noch zu viele Unternehmen über fehlende Aufträge, allerdings ergab sich gegenüber Januar (40,2%) eine deutliche Verbesserung (ifo 21.05.25).

Insolvenzen, Geschäftsaufgaben, Gründungen: In Q1 lagen die Gewerbeaufgaben um 4,0% über dem Vorjahreszeitraum (Destatis 16.05.25). Die Zahl der Schließungen ist so hoch wie seit 2011 nicht mehr, betroffen ist vor allem die Industrie (Creditreform 21.05.25). Andererseits lagen die Neugründungen in Q1 um 2,9% über dem Vorjahresniveau (Destatis 16.05.25). Grund für die steigende Zahl der Existenzgründungen ist allerdings der abkühlende Arbeitsmarkt, der zu einem Anstieg der Nebenerwerbsgründungen führt (KfW 05.06.25).

Preisentwicklung: Die Inflationsrate lag im Mai bei 2,1% und damit um 0,1 Prozentpunkten über dem Vorjahresmonat. Die Kerninflation (ohne Nahrungsmittel und Energie) lag bei 2,8% (Destatis 30.05.25).

Arbeitsmarkt: Der Arbeitsmarkt zeigt Anzeichen einer Stabilisierung. Die Arbeitslosigkeit ist im Mai um 0,1 Prozentpunkte auf 6,2% zurückgegangen (ILO-Erwerbskonzept: 3,8 Prozent) (BA 28.05.25). Weniger Unternehmen wollen Stellen abbauen, das ifo-Beschäftigungsbarometer stieg im Mai von 94,0 auf 95,2 Punkte (ifo 26.05.25). Die Löhne lagen in Q1 nominal um 3,6% über dem Vorjahresquartal, die inflationsbereinigten Reallöhne lagen um 1,2% darüber (Destatis 05.06.25).

Außenwirtschaft: Der Handel mit dem Ausland nahm Q1 kräftig zu, gegenüber dem Vorquartal wurden 3,2% mehr exportiert (Destatis 23.05.25), am aktuellen Rand ging der Außenhandel allerdings etwas zurück (Destatis 06.06.25). Die Exporterwartungen haben sich im Mai deutlich verbessert, insbesondere Maschinenbau sowie in der Automobil -und Elektroindustrie. Allerdings hängen die Zukunftsaussichten entscheidend davon ab, ob eine Einigung im Zollkonflikt mit den USA gelingen wird (ifo 23.05.25).

Finanzierung und Standort Deutschland: Die deutschen Unternehmen haben in Q1 pünktlicher gezahlt als im Vorjahreszeitraum, der Zahlungsverzug hat mit 7,7 die 8-Tages-Marke unterschritten und liegt damit um 1,2 Tage unter dem Vorjahreszeitraum (Creditreform 04.06.25). Gleichzeitig gibt es vermehrt Signale für einen deutlichen Stimmungswechsel in der deutschen Wirtschaft. Das Interesse internationaler Investoren am Standort Deutschland nimmt deutlich zu (Handelsblatt/Welt 02.06.25).

Geschäftsklima: Ungeachtet des weiter schwelenden Handelskonflikts mit den USA stieg die Stimmung der kleinen und mittleren Unternehmen den dritten Monat in Folge. Verbessert haben sich sowohl die Einschätzungen zur aktuellen Lage als auch zu den Zukunftserwartungen. Gemäß Daumenregel ist die Trendwende zum Besseren damit vollzogen (KfW/ifo 04.06.25). Auch im mittelständisch geprägten Einzelhandel (ifo 28.05.25) und im Wohnungsbau (ifo 06.06.25) hat sich das Geschäftsklima im Mai verbessert. Deutlich zu Schaffen macht der Handelsstreit der Autoindustrie, hier hat sich die Stimmung etwas verschlechtert (ifo 03.06.25).

Empfehlen Sie uns!