Wirtschaftsleistung: Das BIP ist in Q1 gegenüber dem Vorquartal um 0,3% gestiegen, nachdem es bereits in Q4 2025 zulegte (+0,2%) (Destatis 30.04.26). Im gesamten Euroraum ist die Wirtschaft um 0,1% gegenüber dem Vorquartal gewachsen (DZ Bank 30.04.26). Im Mittelstand war der Umsatz in Q3 höher als im Vorjahreszeitraum (Creditreform 21.04.26). Der KMU-Umsatz zeigt damit leichte Impulse, ohne an Breite zu gewinnen (Datev 21.04.26), im mittelständisch geprägten Einzelhandel ist der Umsatz rückläufig (Destatis 30.04.26). Der IWF hat seine Prognose für das BIP-Wachstum in Deutschland zuletzt um -0,3 Prozentpunkte auf 0,8% gesenkt (IWF 15.04.26), die Bundesregierung geht nur noch von 0,5% aus (BR 22.04.26).

Auftragslage: Der Auftragsbestand im Verarbeitenden Gewerbe ist im Februar gegenüber dem Vormonat um 1,0% gestiegen. Im Vergleich zum Vorjahresmonat stieg er um 7,5 % (Destatis 20.04.26).

Insolvenzen und Gründungen: Die Zahl der Insolvenzen stieg im März überraschend deutlich an. Im März lagen sie um 17% über dem Vormonat, 18% über Vorjahresniveau und 71% über einem durchschnittlichen März der Jahre 2016 bis 2019. Zuletzt lag die monatliche Zahl der Insolvenzen im Juni 2005 höher. Im gesamten Q1 gab es so viele Firmenpleiten wie seit über zwanzig Jahren nicht mehr (IHW 06.04.26).

Preisentwicklung: Die Inflationsrate lag im April mit 2,9% deutlich über den Werten der Vormonate. Ohne Nahrungsmittel und Energie (Kerninflation) lag sie bei 2,3%. Die Preissteigerung für Energie betrug 10,1% - der höchste Wert seit Februar 2023 (Destatis 29.04.26). Mehr Unternehmen planen, ihre Preise deutlich anzuheben, die ifo-Preiserwartungen stiegen auf den höchsten Wert seit Januar 2023 (ifo 29.04.26).

Arbeitsmarkt: Die Arbeitslosenquote blieb im April unverändert bei 6,4% (ILO-Erwerbskonzept: 4,2%) (BA 30.04.26). Die Pläne zum Stellenabbau in den Unternehmen haben sich jedoch weiter verschärft, das ifo- Beschäftigungsbarometer sank im April auf den niedrigsten Wert seit Mai 2020 (ifo 29.04.26). Im Mittelstand ist die Beschäftigung rückläufig, zuletzt meldete jedes fünfte KMU Personalabbau, 12,8% werden ihre Belegschaft im kommenden halben Jahr verkleinern – so viele wie zuletzt 2009 (Creditreform 21.04.26). Die Löhne haben im März um 0,5% zugelegt und lagen zuletzt um 6,5% über Vorjahresniveau (Datev 21.04.26).

Außenwirtschaft und Lieferketten: Der Containerumschlag in internationalen Häfen ist im März deutlich zurückgegangen und hat den vormaligen Anstieg wieder wettgemacht (RWI/ISL 30.04.26). In der Industrie hat sich die Versorgung mit Vorprodukten deutlich verschlechtert, die Materialknappheit ist sprunghaft angestiegen. Im April berichteten 13,8% der Unternehmen von Engpässen bei der Beschaffung. Betroffen sind vor allem ölbasierte und energieintensive Vorprodukte, in der Chemie sind 31,1% der Unternehmen betroffen (ifo 30.04.26). Dennoch hat sich die Stimmung der Exporteure zuletzt aufgehellt (ifo 27.04.26).

Investitionen und Finanzierung: Die Bereitschaft zur Kreditaufnahme ist bei KMU weiter zurückgegangen (KfW 29.04.26) und befindet sich auf einem Tiefstand. Nur 27% der KMU würden einen Kredit in Betracht ziehen (2017: 66%), um eine Investition durchzuführen (KfW 14.04.26). Nur 44,7% der KMU planen Investitionsvorhaben, deutlich unter dem 10-Jahres-Schnitt (Creditreform 21.04.26). Die größten Investitionshemmnisse sind Bürokratie, Energiekosten und digitale Infrastruktur. Fast jedes vierte Unternehmen plant, seine Investitionen in Deutschland zu reduzieren (KPMG 04.05.26).

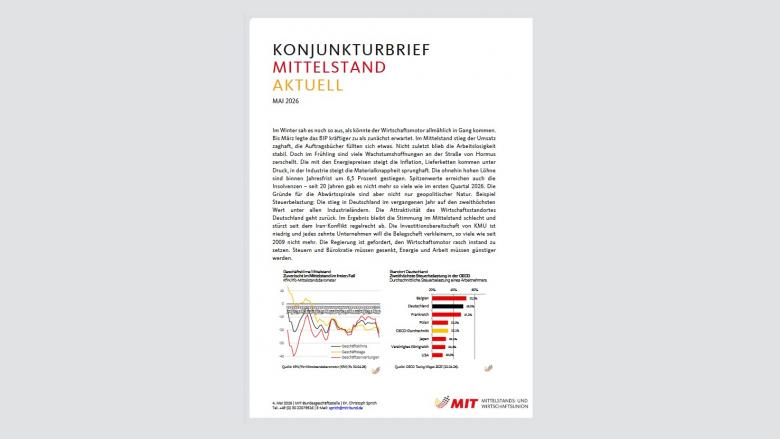

Standortwettbewerb: 2025 stieg die Steuerbelastung in Deutschland um 1,3 Prozentpunkte auf 49,3% (2024: 47,9%). Im OECD-Durchschnitt lag die Belastung zuletzt bei 35,1% (2024: 34,9 %). Deutschland belegte 2025 damit den zweitschlechtesten Platz unter den 38 OECD-Mitgliedstaaten (OECD 22.04.26). Als Wirtschaftsstandort ist Deutschland bei Unternehmen auf nur knapp oberhalb des EU-Durchschnittes gefallen (KPMG 04.05.26).

Geschäftsklima: Zum zweiten Mal in Folge hat sich das Geschäftsklima der KMU deutlich verschlechtert. Es sinkt im April um 4,1 Zähler auf -22,4 Saldenpunkte. Vor allem die Geschäftserwartungen sind erheblich eingebrochen, von -19,6 auf -25,4 Saldenpunkte (KfW/ifo 30.04.26). Auch das Geschäftsklima in der Automobilindustrie hat sich im April deutlich verschlechtert (ifo 04.05.26).

Empfehlen Sie uns!