Wirtschaftsleistung: Nach dem Anstieg in Q1 ist das BIP in Q2 um 0,1% gegenüber dem Vorquartal gesunken. Die Wirtschaftsleistung lag damit auf dem Niveau des Vorjahres (Destatis 30.07.25). Die Produktion war im Juni gegenüber dem Vormonat um 1,9% gesunken und erreichte – auch im aussagekräftigeren Dreimonatsvergleich – den niedrigsten Stand seit dem Einbruch im Corona-Frühjahr 2020 (Destatis 07.08.25). Der Mittelstand erlitt im Juni einen deutlichen Umsatz-Dämpfer (DATEV 21.07.25). Allerdings hat der IWF seine BIP-Prognose für 2025 angehoben und erwarten nach zwei Jahren Schrumpfung nun ein leichtes Plus von 0,1% (IWF 29.07.25).

Auftragslage: Der Auftragseingang im Verarbeitenden Gewerbe ist im Juni gegenüber dem Vormonat um 1,0% gesunken, lag aber im Dreimonatsvergleich 3,1% über dem Vorquartal (Destatis 06.08.25). Nach einer Zunahme des Auftragsbestands im Mai waren die Auftragsbücher um 4,7% dicker als ein Jahr zuvor (Destatis 17.07.25). Allerdings litten im Juli mit 36,7% mehr Unternehmen unter Auftragsmangel als im langfristigen Durchschnitt. Besonders ausgeprägt ist der Auftragsmangel in der Industrie (38,3%), insbesondere in der Autoindustrie (42,6%) und im mittelständisch geprägten Maschinenbau (46,1%) (ifo 08.08.25). Besonders ausgeprägt ist der Auftragsmangel auch unter den Selbstständigen (43,6%) (ifo 11.08.25).

Insolvenzen: Im Juli gab es im Vergleich zum Vorjahresmonat 19,2% mehr Insolvenzen. Das war ein deutlicher Sprung nach oben und die höchste Zuwachsrate seit Oktober 2024. Die meisten Insolvenzen gab es zuletzt in den Bereichen Verkehr und Lagerei, im Baugewerbe und in der Gastronomie (Destatis 11.08.25).

Preisentwicklung: Die Inflationsrate lag im Juli bei 2,0%, also nahe der EZB-Zielmarke. Ohne Nahrungsmittel und Energie (Kerninflation) lag sie bei 2,7 % (Destatis 12.08.25).

Arbeitsmarkt: Die Arbeitslosenquote stieg im Juni leicht auf 6,3% (ILO-Erwerbskonzept: 3,6%), damit lag sie 0,3 Prozentpunkte über dem Vorjahresniveau (BA 31.07.25). Die Unternehmen bleiben vorsichtig und bauen weiter eher Stellen ab, anstatt neue zu schaffen (ifo 29.07.25). Im Mittelstand ging die Beschäftigung im Juni um 0,3% gegenüber dem Vorjahr zurück. Die Löhne lagen im Juni um 5,0% über dem Vorjahresniveau. Damit steigt das Lohnniveau deutlich schneller als das Preisniveau – und wird somit zunehmend zum drückenden Kostenfaktor für KMU (DATEV 21.07.25).

Finanzierung: Die Kreditvergabe an KMU blieb auch in Q2 ohne Schwung. Banken begegnen Kreditgesuchen von Mittelständlern mit Vorsicht, nie zuvor klagten KMU mehr über restriktives Bankverhalten (KfW 04.08.25). Zudem werden die Zahlungsziele von Lieferanten und Kreditgebern länger. Zuletzt wurden durchschnittlich 31,5 Tage gewährt, 2023 waren es noch 29,9 Tage (2024: 31,4 Tage) (Creditreform 12.08.25).

Außenwirtschaft: Im Juni waren die Exporte gegenüber dem Vormonat um 0,8% und die Importe um 4,2% gestiegen. Damit lagen die Exporte um 2,4% und die Importe um 7,9% über dem Vorjahresniveau (Destatis 07.08.25). Trotz des schwelenden Zollstreits mit den USA haben sich im Juli die Exporterwartungen verbessert (ifo 28.07.25) und auch der Welthandel zeigte sich noch unbeeindruckt (RWI/ISL 25.07.25). Gleichwohl sehen sich mehr als 60% der Unternehmen negativ von den angekündigten US-Zöllen betroffen, ca. 1/3 erwartet einen Bedeutungsverlust des US-Marktes für ihr Unternehmen (ifo 24.07.25).

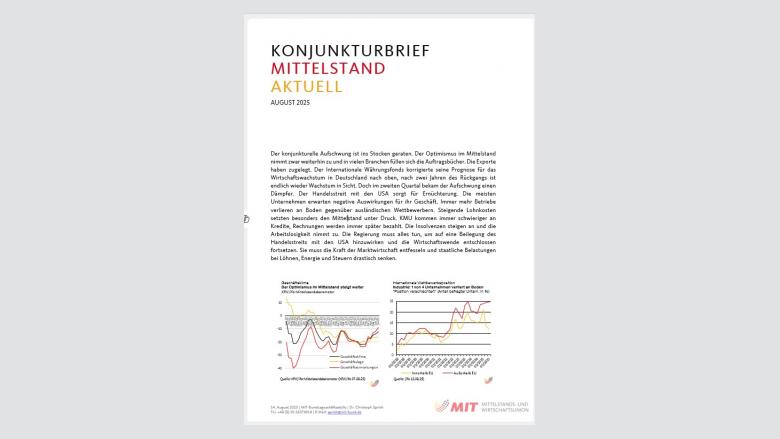

Standortwettbewerb: Im Juli meldete rund jedes vierte Industrieunternehmen einen Rückgang seiner Wettbewerbsfähigkeit gegenüber ausländischen Konkurrenten. Auch im innereuropäischen Wettbewerb ist keine Trendwende in Sicht, hier verlieren 12% der Unternehmen Wettbewerbsfähigkeit gegenüber den Wettbewerbern. Besonders stark betroffen ist der Maschinenbau: Dort stieg der Anteil der Unternehmen mit sinkender Wettbewerbsfähigkeit von 22,2 auf 31,9% – das ist der höchste bisher gemessene Wert. In keiner Industriebranche hat sich die Wettbewerbsfähigkeit verbessert (ifo 12.08.25).

Geschäftsklima: Im Juli verbesserte sich das mittelständische Geschäftsklima zum fünften Mal in Folge. Trotz handelspolitischen Gegenwinds ist für die KMU ein Konjunkturaufschwung absehbar (KfW/ifo 06.08.25). Das Geschäftsklima für Selbständige und Kleinstunternehmen hat sich hingegen verschlechtert (ifo 11.08.25), ebenso in der Chemischen Industrie (ifo 07.08.25).

Empfehlen Sie uns!