Wirtschaftsleistung: Die Wirtschaftsleistung war in Q2 gegenüber dem Vorquartal mit -0,3% deutlicher rückläufig als im letzten Konjunkturbrief angenommen (Destatis 22.08.25). Die Produktion stieg im Juli gegenüber dem Vormonat um 1,3% (Destatis 08.09.25). Die Umsätze gingen im Mittelstand zuletzt zurück, jedoch langsamer als in den Monaten zuvor (DATEV 23.09.24). Laut der führenden Wirtschaftsinstitute wurde im 1. HJ die konjunkturelle Talsohle durchschritten. Eine breite Erholung ist zwar aufgrund der strukturellen Schwächen zwar nicht zu erwarten, das BIP dürfte aber 2025 mit +0,2% zulegen. Ab 2026 schieben die investiven Maßnahmen der Bundesregierung die Konjunktur an, für 2026 wird mit 1,3% und für 2027 mit 1,4% gerechnet (GD 25.09.25).

Auftragslage: Der Auftragseingang im Verarbeitenden Gewerbe ist im Juli gegenüber dem Vormonat um 2,9% gesunken, lag im Dreimonatsvergleich jedoch 0,2% über der Vorperiode (Destatis 05.09.25). Der Bestand an Aufträgen ist im Juli gegenüber dem Vormonat leicht um 0,1% gesunken, damit waren die Auftragsbücher immer noch 4,3% dicker als ein Jahr zuvor (Destatis 17.09.25).

Insolvenzen und Gründungen: Die Zahl der beantragten Regelinsolvenzen ist im August um 11,6% gegenüber dem Vorjahresmonat gestiegen, im 1. HJ waren 12,2% mehr gegenüber dem Vorjahr (Destatis 11.09.25). Die Zahl der Unternehmensgründungen sinkt dramatisch: 2024 gab es mit rund 161.000 Gründungen so wenige wie seit Jahrzehnten nicht mehr (ZEW 04.09.25).

Preisentwicklung: Die Inflationsrate lag im August bei 2,2% und hat sich damit erstmals in diesem Jahr leicht erhöht (Destatis 16.09.25). Die von internationalen Experten erwartete globale Inflationsrate liegt für 2025 bei 4,0%, für Westeuropa sind die Erwartungen erheblich positiver (1,8%) (ifo 18.08.25).

Arbeitsmarkt: Die Arbeitslosenquote legte im August leicht um 0,1 Prozentpunkte auf 6,4% zu (ILO-Erwerbskonzept: 3,9%) (BA 29.08.25). Die Unternehmen bauen wieder verstärkt Arbeitsplätze ab (ifo 27.08.25), schmerzhaft waren zuletzt etwa die massiven Stellenstreichungen bei Bosch und der Lufthansa. Gleichzeitig nimmt der Fachkräftemangel zu, 28,1% der Unternehmen bekommen zu wenig qualifizierte Arbeitskräfte (ifo 21.08.25). Der DATEV-Beschäftigungsindex deutet jedoch auf eine Talsohle im Beschäftigungsabbau hin und zeigte zuletzt einen leichten Beschäftigungsanstieg. Das Lohnwachstum liegt weiterhin oberhalb der allgemeinen Preisentwicklung und verschärft den Druck auf KMU (DATEV 23.09.24).

Finanzierung: Die Kreditvergabe entwickelt sich schleppend, die konjunkturelle Verunsicherung durch die US-Zollpolitik führt zu Investitionszurückhaltung und restriktive Kreditvergabe der Banken. In Q1 lag das Kreditneugeschäft lediglich um 2,9% über dem Niveau des Vorjahres. (KfW 18.08.25).

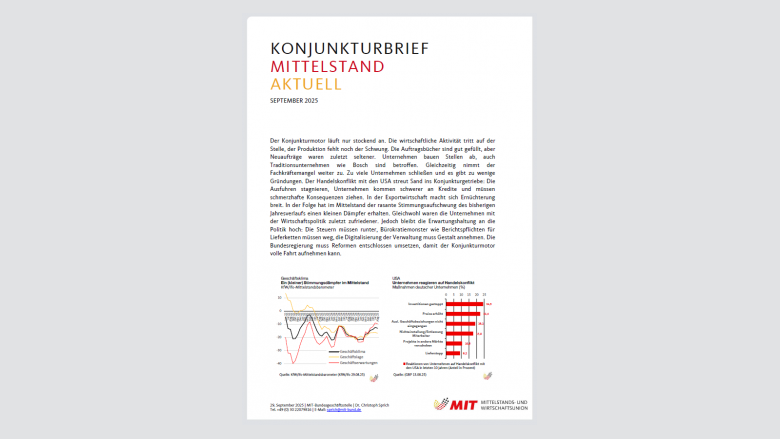

Außenwirtschaft: Im Juli sind die Exporte gegenüber dem Vormonat um 0,6% und die Importe um 0,1% gesunken, lagen jedoch weiter über Vorjahresniveau (Destatis 08.09.25). Die Stimmung in der deutschen Exportwirtschaft hellte sich zuletzt etwas auf, die ifo Exporterwartungen stiegen im September deutlich auf plus 3,5 Punkte (ifo 25.09.25). Dennoch wirkt die US-Zollpolitik wie Sand im Getriebe unserer Wirtschaft: Sie bremst Investitionen, verunsichert Märkte und trifft selbst Unternehmen, die gar keinen direkten US-Handel betreiben (DSGV 25.09.25). Die Unternehmen ziehen Konsequenzen aus dem Handelskonflikt, etwa durch Investitions-Stopp, Preiserhöhungen oder Flucht in andere Märkte (GBP 13.08.25).

Standortwettbewerb: Die Unternehmen werden allmählich zufriedener mit der Wirtschaftspolitik. Für sie sind die wichtigsten politischen Projekte eine Reform der Einkommensteuer, die Senkung der Stromsteuer, die Digitalisierung der Finanzverwaltung, die Turbo-Abschreibung, die Abschaffung von Lieferkettengesetzen und die Ausweitung der Forschungszulage (GBP 13.08.25).

Geschäftsklima: Nach fünf Anstiegen in Folge bekam das Geschäftsklima der KMU im August einen kleinen Dämpfer (IfW/ifo 29.08.25). Das Geschäftsklima im mittelstandsorientierten Einzelhandel ist im August leicht auf minus 24,0 Punkte gesunken (ifo 29.08.25). Das Geschäftsklima bei den Selbständigen und Kleinstunternehmen hat sich im August hingegen verbessert, die Selbständigen bewerteten sowohl ihre laufenden Geschäfte als auch ihre Zukunft positiver (ifo 17.08.25).

Empfehlen Sie uns!