Wirtschaftsleistung: Nach der Schrumpfung der Wirtschaft 2023 (-0,3%) wird das BIP im laufenden Jahr weiter zurückgehen. Nach internationalen IWF, OECD und den führenden Instituten hat auch der der Sachverständigenrat seine Prognose für das BIP im laufenden Jahr deutlich auf -0,1% gesenkt (SVR 13.11.24). In Q3 war das BIP zwar um 0,1% gegenüber dem Vorquartal gestiegen, lag damit aber immer noch um 0,3% unter Vorjahresniveau (Destatis 22.11.24). Die Produktion (Destatis 07.11.24) und der Umsatz im Verarbeitenden Gewerbe sanken zuletzt weiter (Destatis 06.11.24). Der Umsatz im Mittelstand lag zuletzt um 4,1% unter dem Vorjahresniveau, besonders die Klein- und Kleinstunternehmen sind von dem Rückgang betroffen (DATEV 20.11.24).

Auftragslage: Im Oktober berichteten 41,5% der Unternehmen über Auftragsmangel (Juli: 39,4%) – das war der schlechteste Wert seit der Finanzkrise 2009. In der Industrie war sogar jedes zweite Unternehmen betroffen (47,7%), besonders in den Kernbranchen Maschinenbau, Metall- und Elektroindustrie (ifo 11.11.24). Im September war der Auftragsbestand im Verarbeitenden Gewerbe gegenüber dem Vormonat um 1,6% gestiegen, lag aber um 2,6% unter Vorjahresniveau (Destatis 19.11.24). In der Stahlindustrie ist der Auftragsbestand in Q3 gegenüber Q2 um 9,4% zurückgegangen (Destatis 04.12.24). Im September wurden 23,1% weniger Baugenehmigungen erteilt als ein Jahr zuvor (Destatis 18.11.24). Vor allem aufgrund von Auftragsmangel befürchten 18% der Selbständigen, ihr Geschäft aufgeben zu müssen (ifo 18.11.24).

Insolvenzen: Die Insolvenzen sind im Oktober um 22,9% gegenüber dem Vorjahresmonat gestiegen (Destatis 15.11.24). Im gesamten Jahresverlauf wurden 0,9% weniger Unternehmen gegründet als im Vorjahreszeitraum, gleichzeitig gab es aber 1,3% mehr vollständigen Gewerbeaufgaben (Destatis 15.11.24).

Preisentwicklung: Im Euro-Raum hat sich die Inflation zuletzt von 2,0% auf 2,3% erhöht (DZ Bank 28.11.24). In Deutschland lag sie im Oktober bei 2,0%. Damit hat sie wieder angezogen, nachdem sie in den beiden Vormonaten September 2024 (+1,6 %) und August 2024 (+1,9 %) unter 2% gefallen war (Destatis 12.11.24).

Arbeitsmarkt: Die Erwerbstätigenzahl sank in Q3 im Vergleich zum Vorquartal um 0,1% (Destatis 15.11.24). Die Unternehmen treten bei der Personalplanung auf die Bremse und beantragen häufiger Kurzarbeit (ifo 28.11.24). Im Mittelstand ging die Beschäftigung im Vorjahresvergleich zurück, die Löhne lagen im Oktober um 5,2% über Vorjahresniveau und sind damit ein wesentlicher Preistreiber (DATEV 20.11.24). Das ifo Beschäftigungsbarometer sank im Oktober auf 93,7 Punkte, der niedrigste Wert seit Juli 2020 (04.11.24).

Finanzierung: Die Liquidität der Unternehmen hat sich verschlechtert, insbesondere im Mittelstand. In Q3 betrug der Zahlungsverzug 8,4 Tage, ein Jahr zuvor waren es noch 7,6 Tage (Creditreform 04.12.24).

Außenwirtschaft: Im September sanken die Exporte gegenüber dem Vormonat um 1,7% (Vorjahresvergleich: -0,2%) (Destatis 07.11.24), die Exporte in die Staaten außerhalb der EU um 6,9% (Destatis 22.11.24).

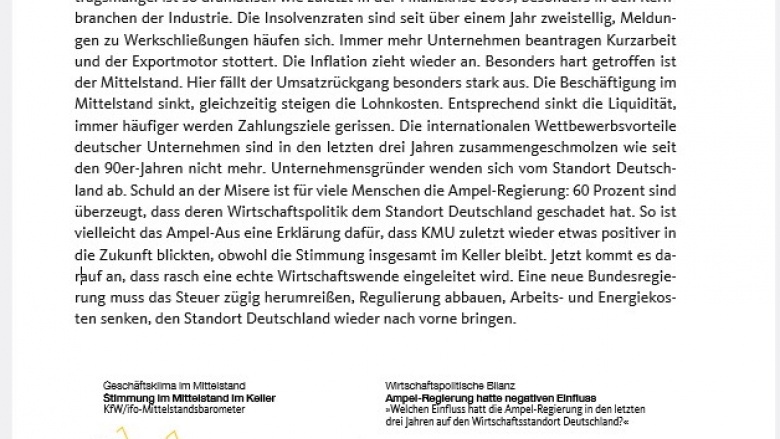

Standort Deutschland: Nach Einschätzung der Bürger hat besonders die Wirtschaftspolitik der Ampel-Regierung dem Standort Deutschland geschadet. Nur 9% beurteilt diese positiv, 60% negativ (INSA/MIT 11.11.24). Die internationalen Wettbewerbsvorteile deutscher Unternehmen sind in den letzten drei Jahren so stark wie nie zuvor seit Beginn der ifo-Erhebung 1994 zusammengeschmolzen (ifo 20.11.24). 90% der Unternehmen leiden unter steigender Bürokratielast, durch die Deutschland jährlich 146 Mrd. Euro Wirtschaftsleistung pro Jahr entgeht (ifo 14.11.24). Unternehmensgründer halten immer weniger vom Standort Deutschland, seit 2019 sank die Gesamtnote von 3,1 auf 3,6 (KfW 27.11.24).

Geschäftsklima: Die Stimmung der Unternehmen in Deutschland hat sich im Oktober weiter eingetrübt (ifo 25.11.24). Im Mittelstand hat sich die Stimmung zum sechsten Mal in Folge verschlechtert, leicht verbessert haben sich zuletzt allerdings die Zukunftserwartungen (KfW/ifo 04.12.24). Rasant verschlechtert sich die Stimmung in der deutschen Autoindustrie, der ifo-Index ist im November auf -32,1 Punkte gefallen (Oktober: -28,6). Das Stimmungstief ist vor allem der schwachen Nachfrage geschuldet (ifo 03.12.24).

Empfehlen Sie uns!