Wirtschaftsleistung: In Q3 wurde der Aufschwung von schwachen Exporten gebremst. Hingegen nahmen die Anlageinvestitionen in Q3 wieder zu (+0,3 %). In Ausrüstungen, also Maschinen, Geräte oder Fahrzeuge, wurde sogar 1,1% mehr investiert. Insgesamt stagnierte das BIP in Q3 (0,0%) gegenüber Q2 (Destatis 25.11.25). Dem Mittelstand geht es weiterhin nicht gut. Der DATEV-Mittelstandsindex ist im November leicht gestiegen, liegt aber noch 0,6% unter dem Vorjahresniveau (DATEV 19.11.25). Für das Gesamtjahr kann laut Sachverständigenrat und DB Research mit einem BIP-Wachstum von 0,2% gerechnet werden. Ein stärkeres Wachstum könnte entfacht werden, wenn die Mittel aus dem Sondervermögen Infrastruktur stärker für zusätzliche Investitionen genutzt würden (DB Research 24.11.25).

Auftragslage: Der Auftragsbestand im Verarbeitenden Gewerbe ist im September gegenüber dem Vormonat um 0,6% gestiegen. Damit waren die Auftragsbücher um 4,1% dicker als im Vorjahr (Destatis 19.11.25). Dennoch bekommt etwa ein Drittel der Unternehmen zu wenig Aufträge (37,8%). In der Industrie ist der Anteil der Unternehmen mit fehlenden Aufträgen allerdings auf 35,5% gesunken, so atmet vor allem der Automobilbereich etwas auf (29,5%) (ifo 19.11.25).

Insolvenzen und Gründungen: Seit Jahresbeginn wurden 12.803 Insolvenzen registriert, das waren 4% mehr als im Vorjahreszeitraum. Die Zahl der Unternehmensgründungen ging um 3% zurück (D&B 03.11.25). Der Anteil deutscher Unternehmen, die ihre wirtschaftliche Existenz akut bedroht sehen, ist auf 8,1% gestiegen (Oktober 2024: 7,3). Die Zahl der Unternehmensinsolvenzen dürfte damit auch in den kommenden Monaten auf einem hohen Niveau bleiben. Insbesondere im mittelständisch geprägten Einzelhandel steigen die Existenzsorgen, 15% berichten von tiefgreifenden wirtschaftlichen Problemen (2024: 13,8%) (ifo 21.11.25).

Preisentwicklung: Die Inflationsrate lag im November bei 2,3%, also nur leicht über der EZB-Zielmarke. Ohne Nahrungsmittel und Energie (Kerninflation) lag sie bei 2,7% (Destatis 28.11.25).

Arbeitsmarkt: Die Arbeitslosenquote sank zuletzt um 0,1 Prozentpunkte auf 6,1% (ILO-Konzept: 3,5%) (BA 28.11.25). Das Lohnwachstum hatte sich nach dem Rekordjahr 2023 (6,4%) mit einem weiteren satten Plus von 5,3% in 2024 fortgesetzt (KfW 27.11.25). Durch die niedrige Inflation lagen die Reallöhne um 2,7% über dem Vorjahresniveau (Destatis 28.11.25). Auch der DATEV-Lohnindex steigt, doch angesichts des Lohndrucks sinkt der Beschäftigungsindex (0,7% gg. Vorjahr) (DATEV 19.11.25). In der Folge planen Unternehmen Personalabbau. In mittelständischen Branchen wie dem Gastgewerbe werden Stellen gestrichen. Einzig Rechtsberatungen und Steuerbüros wollen kräftig neues Personal einstellen (ifo 26.11.25).

Außenwirtschaft und Lieferketten: Im September sind die Exporte gegenüber dem Vormonat um 1,4% und die Importe um 3,1% gestiegen. Im Vergleich zum Vorjahr nahmen die Exporte um 2,0% und die Importe um 4,8% zu (Destatis 07.11.25). Auch der Containerumschlag-Index ist zuletzt gestiegen (RWI/ISL 27.11.25). Dennoch rechnen die Unternehmen für die kommenden Monate mit rückläufigen Exporten (ifo 25.11.25).

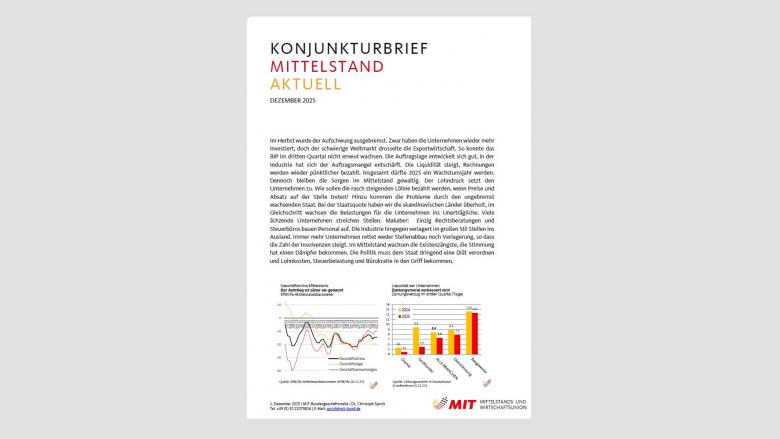

Finanzierung: Die Unternehmen konnten in Q3 ihre Rechnungen wieder etwas pünktlicher bezahlen als im Vorjahr. Branchenübergreifende beträgt der Zahlungsverzug aktuell 7,3 Tage (2024: 8,4 Tage). Damit verkürzt sich die durchschnittliche Verzögerung um gut einen Tag (Creditreform 01.12.25).

Standortwettbewerb: Zwischen 2021 und 2023 haben rund 1.300 Unternehmen Unternehmensfunktionen ins Ausland verlagert. Das führte zu einem Stellenabbau von rund 50.800 Stellen. Am stärksten betroffen war das produzierende Gewerbe (Destatis 19.11.25). Die Staatsquote hat in den letzten Jahren zugenommen und liegt mittlerweile über den nordischen Ländern. Im internationalen Vergleich ist Deutschland Spitzenreiter bei den Sozialausgaben, knapp die Hälfte davon geht in die Alterssicherung. Sparsam ist der Staat hingegen bei der Jugend: Bei den Bildungsausgaben liegen wir am unteren Ende der Rangliste (IW Köln 24.11.25).

Geschäftsklima: Die Aufhellung der Stimmung im Mittelstand hat einen Dämpfer erhalten, der erhoffte spürbare Aufschwung lässt noch auf sich warten (KfW/ifo 28.11.25). Die Investitionsbereitschaft ist im Mittelstand so gering wie zuletzt 2009 (DZ Bank 01.12.25).

Empfehlen Sie uns!