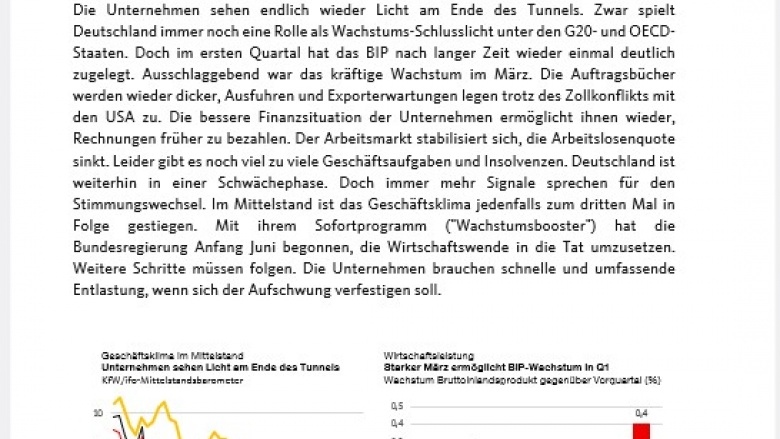

Wirtschaftsleistung: Die Produktion hat im März gegenüber dem Vormonat um 3,0% zugelegt. Im gesamten Q1 wuchs sie um 1,4%, das war das stärkste Quartalswachstum seit drei Jahren (Destatis 08.05.25). Auch das BIP ist in Q1 gegenüber dem Vorquartal um 0,2% gestiegen, lag aber immer noch 0,4% unter Vorjahresniveau (Destatis 30.04.25). Der Mittelstand kämpft weiterhin mit schwachen Umsätzen, insbesondere Bauhauptgewerbe und Gastgewerbe verzeichneten zuletzt deutliche Umsatzrückgänge (DATEV 22.04.25). Trotz erster Hoffnungen auf eine Trendwende hat der IWF seine Prognose für das BIP-Wachstum zuletzt reduziert und geht von einer Stagnation aus (0,0%) aus (IWF 22.04.25) – damit wäre 2025 das das dritte Jahr ohne Wachstum in Folge.

Auftragslage: Der Auftragseingang im Verarbeitenden Gewerbe ist im März um 3,6% gegenüber dem Vormonat gestiegen. Im gesamten Q1 lagen die Neuaufträge aber immer noch um 2,3% niedriger als im Vorquartal (Destatis 07.05.25).

Insolvenzen: Die Zahl der beantragten Regelinsolvenzen ist im April um 3,3% gegenüber dem Vorjahresmonat gestiegen. Die lange Phase der zweistelligen Zuwachsraten (Juli 2024 bis Januar 2025) scheint damit überwunden zu sein (Destatis 09.05.25). Im Gesamtjahr 2024 waren die Insolvenzen europaweit um 12,2% gestiegen, wobei die Steigerung in Deutschland mit 22,5% besonders dramatisch war (Creditreform 07.05.25).

Preisentwicklung: Die Inflationsrate in lag im April bei +2,1%, die Inflationsrate ohne Nahrungsmittel und Energie, (Kerninflation) betrug 2,9%. (Destatis 30.04.25).

Arbeitsmarkt: Im April sank die Arbeitslosenquote gegenüber dem Vormonat um 0,1 Prozentpunkte auf 6,3% (ILO-Konzept: 3,7%), damit lag sie um 0,3 Prozentpunkte über dem Vorjahresniveau (BA 30.04.25). Kleine Unternehmen verzeichnen jedoch einen deutlichen Beschäftigungsrückgang. Im März lag das Lohnwachstum weiterhin über der allgemeinen Preisentwicklung und bleibt somit ein relevanter Kostenfaktor (DATEV 22.04.25). Laut ifo-Beschäftigungsbarometer bauen die Unternehmen weiter Stellen ab, allerdings weniger stark als noch im Vormonat (ifo 28.04.25).

Außenwirtschaft: Im März sind die Exporte gegenüber dem Vormonat um 1,1% gestiegen und die Importe um 1,4% gesunken. Im Vergleich zum Vorjahresmonat stiegen die Exporte um 2,3% und die Importe um ebenfalls 2,3% (Destatis 08.05.25). Jeden zweiten Mittelständler beunruhigen die US-Zölle aufgrund der potenziellen Auswirkungen auf seine Handelspartner. Über die direkten Effekte auf das eigene Geschäftsmodell machen sich deutlich weniger Unternehmen Sorgen. Die USA bleibt jedoch für jeden fünften Mittelständler eine strategische Zielregion. (DZ Bank 07.05.25).

Standort Deutschland: Als Standort für Gründungen wird Deutschland von internationalen Experten nur noch mit der Note 4,0 („ausreichend“) bewertet. Damit ist Deutschland nach vielen Jahren in die untere Hälfte der G20 Länder abgeglitten. Von der Politik wünschen sich Gründer vor allem Bürokratieabbau (KfW 17.04.25). Zuletzt wirkten sich die Zollankündigungen der US-Administration negativ auf die Investitionsbereitschaft in Deutschland aus. Insbesondere exportorientierte Branchen melden rückläufige Investitionsplanungen (GBP 16.04.25). Mit der politischen Neuordnung verbinden viele Unternehmen jedoch wirtschaftsfreundlichere Rahmenbedingungen. So stieg nach der Bundestagswahl etwa der Anteil an Unternehmen, die von einer Fortsetzung ihrer Geschäftstätigkeit in den nächsten zwölf Monaten ausgehen, von 82,1% im Oktober 2024 auf 87,0% (GBP 16.04.25). In Erwartung des Koalitionsvertrags zwischen CDU/CSU und SPD steigt die Zufriedenheit mit der Wirtschaftspolitik im ersten Quartal 2025 um 0,26 Punkte (GBP 16.04.25).

Geschäftsklima: KMU beurteilen ihre aktuelle Geschäftslage besser als im Vormonat. Gleichzeitig fallen ihre Geschäftserwartungen nun aber wieder pessimistischer aus (KfW/ifo 05.05.25). Die Unsicherheit unter den Selbständigen hat zugenommen (ifo 06.05.25).

Empfehlen Sie uns!