Wirtschaftsleistung: In Q4 2025 ist das BIP gegenüber Q3 um 0,3% gestiegen. Vor allem die privaten und die staatlichen Konsumausgaben nahmen zu. Damit beendete die deutsche Wirtschaft das insbesondere für den Außenhandel turbulente Jahr 2025 mit einem BIP-Plus in Höhe von 0,3% (Destatis 30.01.26/15.01.25). Die Geschäfte im Mittelstand gingen im Dezember allerdings deutlich zurück. Vor allem die Kleinst- und kleinen Unternehmen erlitten ausgeprägte Umsatzrückgänge (DATEV 22.01.25). Zum Jahreswechsel 2025/26 zeichnet sich nach mehreren Jahren schleppender Entwicklung ein stärkeres Wachstum ab. Der Jahreswirtschaftsbericht geht für das laufende Jahr von einem BIP-Wachstum in Höhe von 1,0% aus (Jahreswirtschaftsbericht 28.01.26).

Auftragslage: Der Auftragsbestand im Verarbeitenden Gewerbe ist im November gegenüber dem Vormonat um 1,8% gestiegen. Damit waren die Auftragsbücher um 5,9% dicker als noch vor einem Jahr (Destatis 20.01.26). Damit hat sich die Auftragslage etwas entspannt: Rund ein Drittel der Unternehmen (36,3%) bekommt zu wenig Aufträge, im Oktober lag der Anteil noch etwas höher 36,9% (ifo 29.01.26).

Insolvenzen und Gründungen: Die Zahl der Unternehmensinsolvenzen in Deutschland stieg 2025 auf den höchsten Stand seit über zehn Jahren (Creditreform 03.02.26).

Preisentwicklung: Die Inflation lag im Januar bei 2,1%, das waren 0,1% Prozentpunkte mehr als im Vormonat. Ohne Nahrungsmittel und Energie (Kerninflation) betrug lag sie bei 2,5% (Destatis 30.01.26).

Arbeitsmarkt: Die Arbeitslosigkeit ist im Januar gegenüber dem Vormonat zwar gestiegen, saisonbereinigt blieb sie jedoch unverändert. Die Arbeitslosenquote stieg um 0,4 Prozentpunkte auf 6,6 Prozent (Vorjahr: +0,2 Prozentpunkte) (BA 30.01.26). Im Dezember waren die Löhne und Gehälter im Vorjahresvergleich um 3,8% gestiegen und wachsen damit weiterhin deutlich schneller als das Preisniveau (DATEV 22.01.25). Auch das erklärt den Abbau von Beschäftigung, etwa in Industrie und Gastronomie (DATEV 22.01.25).

Außenwirtschaft und Lieferketten: Die deutsch-amerikanischen Handelsbeziehungen haben sich 2025 deutlich abgeschwächt, die deutschen Exporte sanken um 9,4% gegenüber dem Vorjahr (Destatis 20.01.26). Die Versorgung mit Vorprodukten in der Industrie hat sich etwas entspannt, nach 11,2% im November berichteten im Dezember nur noch 7,5% der Unternehmen von solchen Schwierigkeiten (ifo 20.01.26).

Finanzierung und Investitionen: Im 2. HJ 2025 konnte der Zahlungsverzug reduziert werden, die Verzugsdauer sank auf durchschnittlich 7,5 Tage. Allerdings geht die Anzahl größerer Transaktionen zurück, was auf Investitionszurückhaltung schließen lässt, besonders in der Industrie (Creditreform 03.02.26).

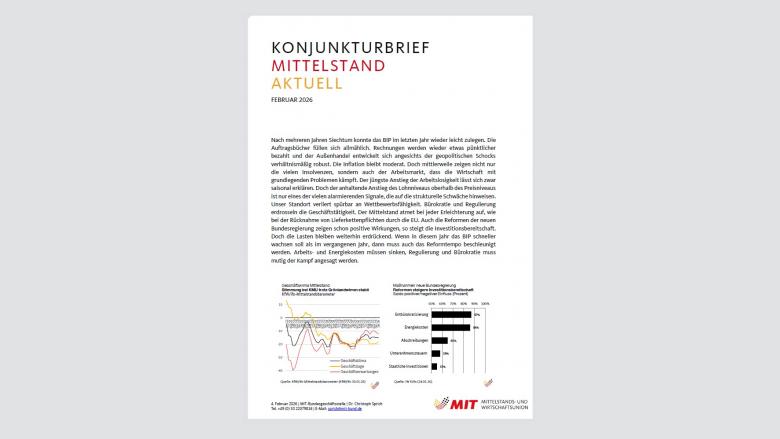

Standortwettbewerb: Jedes dritte Industrieunternehmen (31,2%) verliert international an Wettbewerbsfähigkeit (ifo 03.02.26). Ein belastender Faktor ist die überbordende Regulierung: Aufgrund von Bürokratie haben 68,7% der Unternehmen zuletzt Investitionen nicht umgesetzt, 25,4% haben deshalb Auslandsgeschäfte abgelehnt, 24,6% Produktneuentwicklungen ausgesetzt. Entsprechend findet die Politik der EU, Berichtspflichten abzubauen (ESG/Omnibus), bei Unternehmen breite Zustimmung. Über ein Drittel der Unternehmen wünscht sich noch weitergehende Erleichterungen (GBP 23.01.26). Die Unternehmen in Deutschland reagieren auf die Reformen der neuen Bundesregierung mit steigender Investitionsbereitschaft. Für fast 90% sind die Maßnahmen zum Bürokratieabbau ein Faktor für mehr Investitionen, danach kommen Maßnahmen zur Senkung der Energiekosten sowie steuerliche Entlastungen. Auch die öffentlichen Investitionen erhöhen für fast 60% der Unternehmen die Investitionsbereitschaft (IW 26.01.26).

Geschäftsklima: Das Geschäftsklima der kleinen und mittleren Unternehmen gibt zum Jahresstart minimal um 0,1 Zähler nach. Verantwortlich für den leichten Rückgang sind die Geschäftserwartungen, die Beurteilung der Geschäftslage verbessert sich weiter (KfW/ifo 30.01.26). Familienunternehmen in Deutschland, Frankreich, Italien und Spanien rechnen mehrheitlich mit einer besseren wirtschaftlichen Entwicklung (ifo 30.01.26). Der Composite-Einkaufsmanagerindex im Euro-Raum bleibt im Januar unverändert bei 51,5 Punkten und signalisiert trotz aller Probleme eine Fortsetzung des moderaten Wirtschaftswachstums. (DZ Bank 23.01.26).

Empfehlen Sie uns!